最近,中信证券一篇关于「渐进式延迟退休方案或于 2023 年公布,2025 年实施,2055 年前后实现 65 岁男女同龄退休」的文章引发热议。同时房贷可贷到 80 甚至到 100 岁的传闻也引起轩然大波。可以说大家对于老年生活的焦虑是显而易见的。

这种压力不是单单来自一个人,而是整个社会。

据相关数据显示,截至 2021 年底,我国 60 岁及以上老年人口达 2.67 亿;65 岁及以上老年人口达 2 亿以上。预计 “十四五” 时期,60 岁及以上老年人口总量将突破 3 亿,占比将超过 20%,进入中度老龄化阶段。2035 年左右,60 岁及以上老年人口将突破 4 亿,在总人口中的占比将超过 30%,进入重度老龄化阶段。

老龄化的趋势很难转变,需要多生人口或者有众多的移民。从世界大多数国家来看,老龄化都在不断前进。只能化焦虑为动力,找找机会。

可以说中国的老龄化趋势是明确的,那么未来这种趋势的机会应该从哪里挖掘?我们以隔壁老龄化程度最深的日本作为参考模板。

一、日本老龄化的环境

日本是全球最早进入老龄化的发达国家之一,世界上老龄化程度最严重的国家。

根据联合国世界人口前景数据显示,按照联合国 65 岁的标准,日本老龄人口 28.7% 的占比为全球最高。这数据已经是日本历史最高,根据日本国家社会保障和人口问题研究所的估计,这一百分比将继续上升。

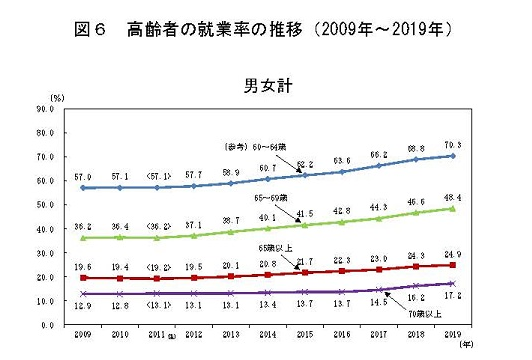

正是由于老龄化的严重,日本一直在延迟退休,也是延迟退休力度最大的国家。

20 世纪 70 年代前,日本施行的是 55 岁退休制,70 年代后,日本正式迈入老龄化社会。为了缓解养老压力,此后几乎每隔 10-20 年,日本政府都会修改法律,把退休年龄延长 5 年。1986 年,日本将退休年龄由 55 岁延迟至 60 岁,并在 1998 年实现退休义务化的全面化;2006 年,退休年龄正式定在了 65 岁,于 2013 年全面普及。然而这并不是最终方案,自 2021 年 4 月 1 日起,日本政府宣布实施《改正高年龄者雇佣安定法》,正式进入 70 岁退休的时代。

有趣的是,日本同时也是最长寿的国家,不然也没这条件。

日本厚生劳动省发布的数据显示,2021 年,日本国民平均寿命为女性 87.57 岁,位居世界第一,男性 81.47 岁,位居世界第二。

真的就是活到老干到老。

更难受的在于老年人如果一直待在职位上,会打击年轻员工的积极性,影响他们的晋升空间。所以一些日本企业要求员工必须在 60 岁时从高薪职位上退下来,然后以合同工的身份,在薪酬较低的岗位上继续工作 10 年,此后彻底退休。

如果年轻的时候没有为自己的养老存够钱,老年收入大概率较低,又没有年轻人赡养,要如何保障老年生活?

只能靠社会养老体系。

由于老龄化的压力,日本不断完善老年人的社会保障制度,并逐步建立了养老保险制度即年金制度、医疗保险制度和介护保险制度。类似于国内的养老保险、医疗保险,外加一种社会养老保险机制,可以向政府提出介护服务申请。

其中养老金基本就是日本老年人的主要收入,如果不够花就只能出去打工,签一些合同工,补贴家用。

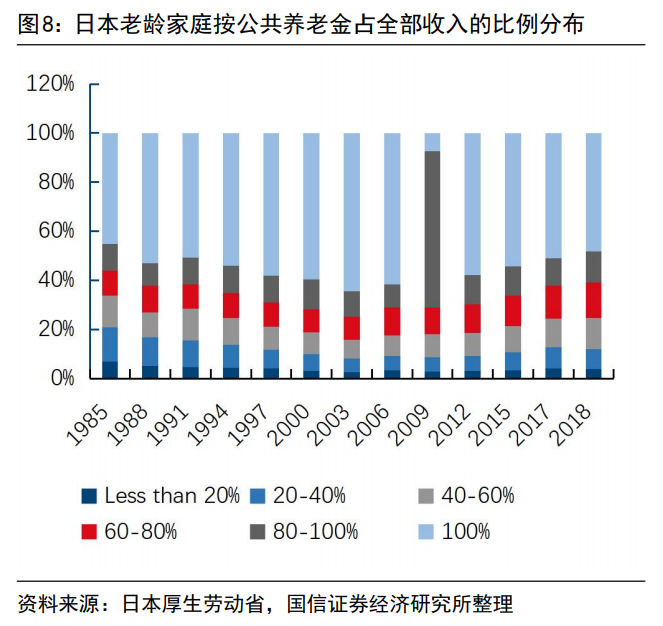

日本自 1985 年以来,一直有超过 66% 的老人的退休收入中公共养老金占比在 60% 以上,其中将公共养老金作为全部退休收入的老人占比从 1985 年的 45.1% 增长至 2003 年的 64.2%。

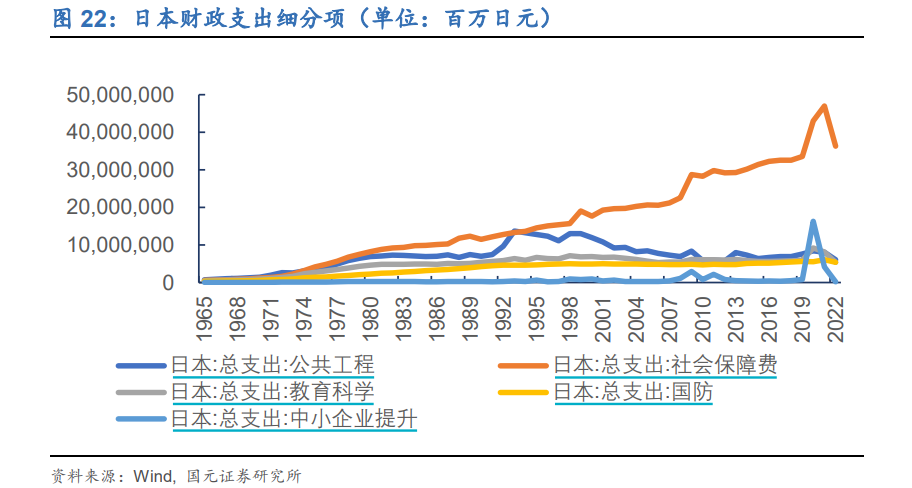

日本老龄化,社会保障带来越来越多的刚性支出,使日本财政对包括教育等方面的基础支持力度不断被挤出。公共教育支出占 GDP 的比值一度高达 5.6%,后下滑至 3.4% 一线。科研资金的下降后,科研人员的投入及岗位也急剧下降。

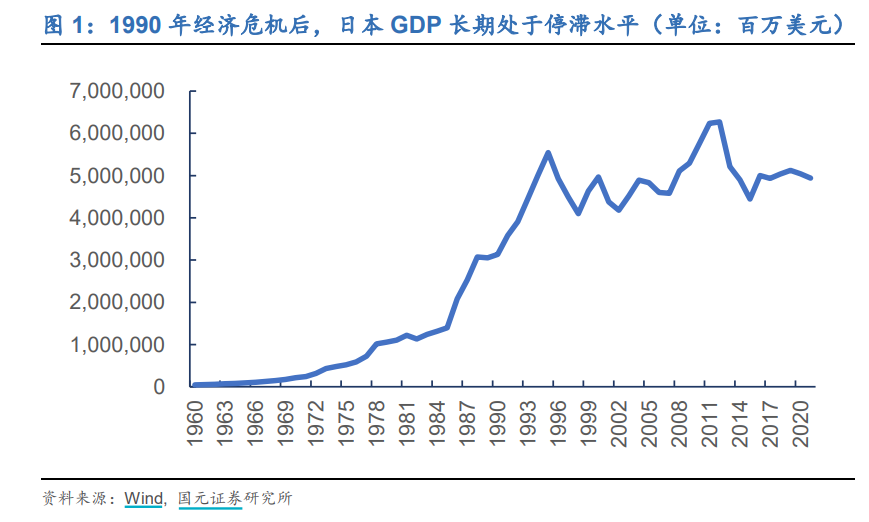

其他基础投入的减少,逐渐也导致了社会整体结构固化,贫富差距,上升通道和希望渺茫,社会欲望需求难以提振,也导致了整体经济停滞。失去信心和希望,可能是日本难以重振旗鼓的重要原因。

日本的老龄化趋势下,环境面临着劳动力不足、社会保障费用膨胀、经济发展缓慢、贫富差距和阶级固化、信心缺失等一堆问题。

但即使在这样的经济环境下,日本依旧有不少因为人口老龄化而受益的方向,可能也是这个国家最大的趋势方向。

二、老龄化市场趋势

日本的老龄化给市场带来的一些变化:

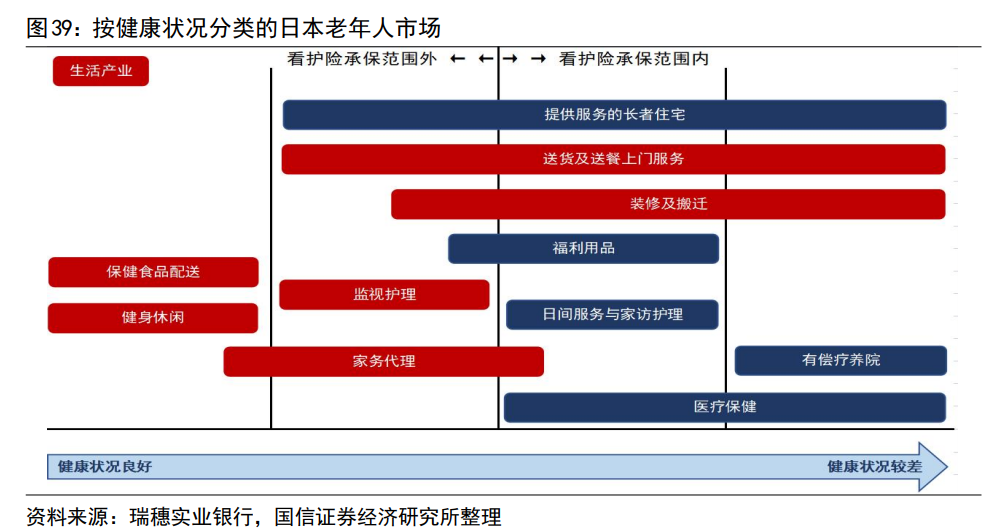

1、日本围绕老年人的需求特点,催生出了覆盖消费、医疗、精密制造等多个板块的老年人市场。

随着老年人健康状况的改变,对不同产品的需求程度也在发生改变,当健康状况较好时对健身休闲、生活产业等产品需求较高,当健康状况恶化时则更需要养老院、家访护理等医疗保健服务。

同时生产端为了弥补劳动力的缺失,企业注重通过科技提升效率,逼着制造业的自动化升级。例如高端制造中的工业机器人,是日本应对人口老龄化的措施之一。目前被誉为全球四大机器人家族中,有发那科、安川电机两家日本企业,并且发那科也占据了全球最高的市场份额(16%)。

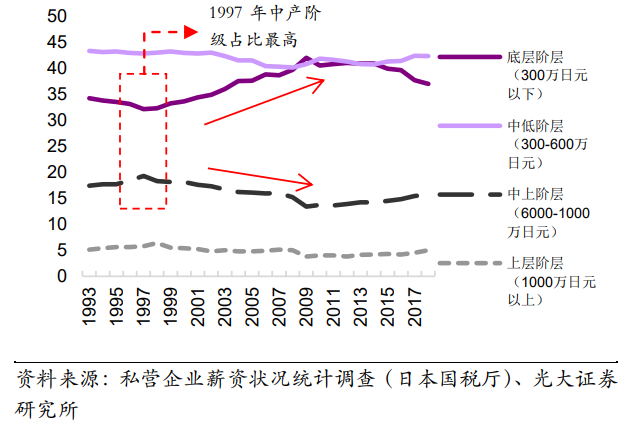

2、经济增长停滞,居民收入长期得不到提升,贫富差距,社会阶层固化,导致消费分层。

消费升级与消费降级共存,向两端发展,一同挤压了腰部商品的市场。比如走性价比的优衣库,7-11,宜得利,走高端的资生堂、花王等。

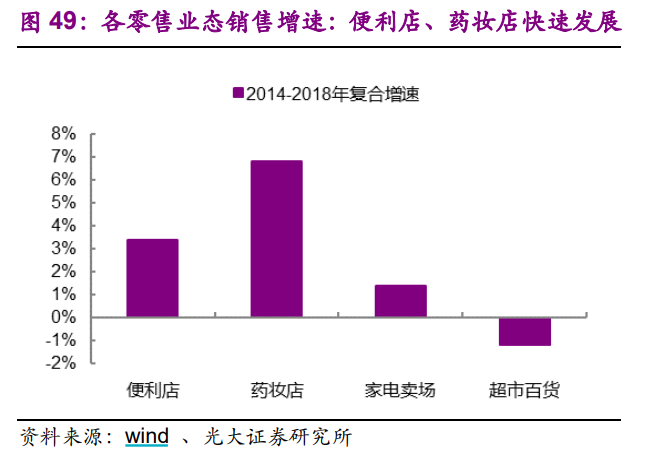

3、“低薪”“没有希望” 导致生育率降低,低欲望和家庭小型化引导了消费行为改变。随着日本的独居家庭增加,核心消费人群变成 “单身贵族”。

据日本 2016 年国情调查结果显示,日本一共有 5184 万户家庭,其中独自成家的户数有 1679 万,占比 32.4%,这个数据在 1980 年是 19.8%。独居家庭的增多增加了对小分量商品的需求,百货商场逐渐衰落,并发展出了便利店这样的零售业态。

但是产业归产业,对投资人来说,还得看在股市上的具体表现。

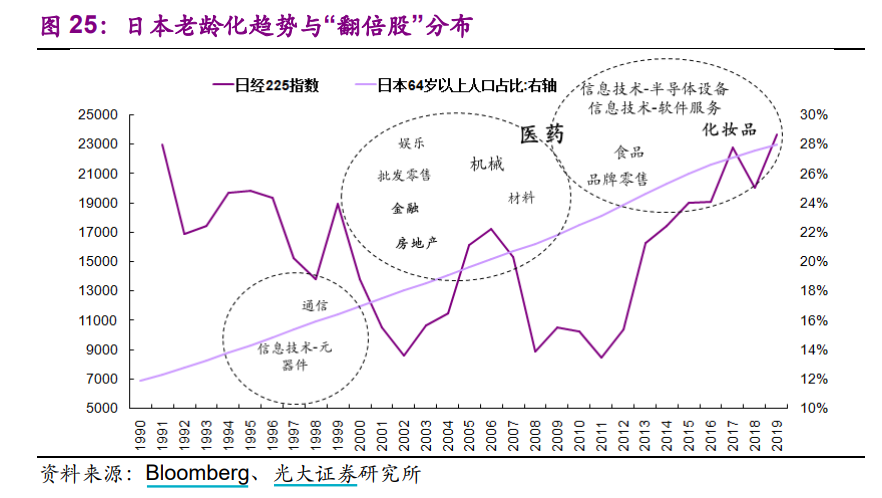

中国目前的老龄化率为 11.5%,相当于日本 90 年代的水平,且老龄化率加速的趋势与日本相当,以 90 年代后为统计比较具备参考性。

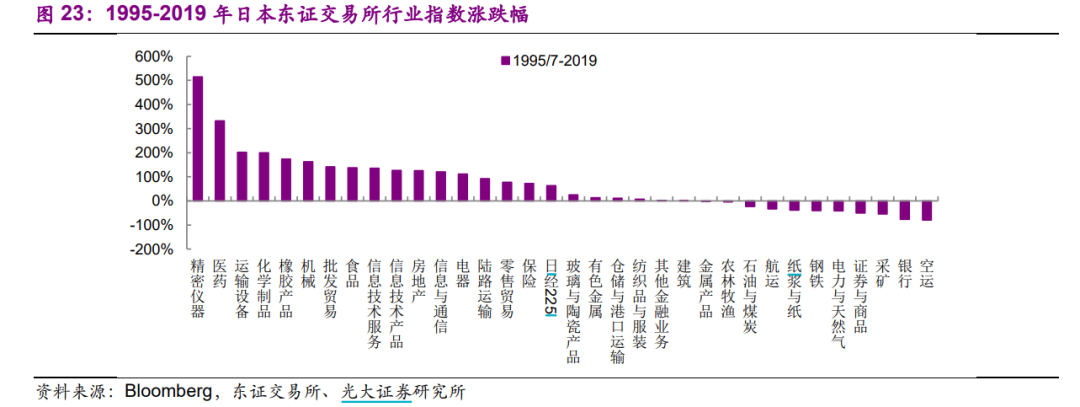

根据光大的统计,从 95 年日本股市调整到位后至 2019 年期间,日本股市中的科技、消费类板块股价涨幅在市场中居于前列。

光大还统计了涨幅较好的 “翻倍股”,发现牛股更多集中在医药、消费和高端制造三大板块。其中,医药受益于老龄化不言而喻;消费龙头把握好社会变化趋势也容易出牛股;而高端制造是人口红利减少后,经济转型的必然方向。当中牛股的特点在于消费品中的强产品力和成本控制能力;医药和高端制造业中的持续创新研发投入、技术并购、海外扩张能力等。

如果从细分二级行业来看,日本老龄化下 “翻倍股” 最多的二级行业有:资本货物、制药、技术硬件和设备、零售业、汽车及零部件、卫生保健设备与服务、半导体及半导体设备。除了汽车零部件是日本传统强项,其他的细分领域都受到老龄化浪潮的较大影响。

较为出人意料的是养老产业没有什么好的表现。

日本最大的养老企业日医学馆,在 2020 年退市时其最高市值超过 1100 亿日元,相当于 56 亿人民币。第二大的 SOMPO Care2020 年利润仅约 3.57 亿人民币,占做保险的母公司 Sompo Holdings 的 4%。还有类似家访护理、日托服务等是日本 “银发经济” 产业的蓝海市场,近年来该领域内上市公司数量显著上升,但大多跑不过日经 225 指数。

它们基本受限于长期护理保险制度和人力资源短缺,因而整体营收缓慢、盈利能力差,市场估值受限。

三、结语

虽然中国不可能完全复制日本的老龄化进程,但多少还是存在参考意义。

从日本的变化,可以知道人口老龄化意味着人口红利的消失,意味着人群结构的变迁,意味着众多产业趋势的改变。我们需要尽力平衡资源在社会保障和发展中的分配,需要重视提升生产效率。日本很不巧,在 “失去的三十年” 中进入老龄化,雪上加霜,失去活力。反观国内经济目前还处于稳步增长期,并有较大的人口市场基础,或许会有一些不同的表现。

来源:丫丫港股圈 微信号:Victoria-hk-stocks

沒有留言:

張貼留言