这篇是承接上一篇《从日本看老龄化的机会》,在这一篇我们讨论日本老龄化下代表性十倍股的具体案例。

一、消费降级下的性价比

随着老龄化这种社会人口结构的变化,同时经济增长停滞,容易伴随的阶级固化,贫富差距的现象,导致众多高性价比的消费崛起。

1、Seria

Seria 是日本的百元店,一百日元相当于 5 块左右人民币。在日本百元店不仅可以买到日常生活所需的绝大多数日用品,还具有一定的设计性,把没钱的穷困生活变得多彩。百元店的商品每月甚至每周上新,持续吸引客户购买。除了 Seria 还有大创、Watts、CanDo 等,期间都有不错的发展。

Seria 是其中的十倍股或者说是百倍股。股价从 2008 年最低的 36 日元涨到 2018 年最高的 6914 日元,涨幅远超百倍。

毛利长期超过 40%,ROE 大于 20%。近几年面对国内市场饱和以及竞争,虽然营收利润的增速下滑,但是总量上依旧保持稳健。

2、迅销集团(FAST RETAIL-DRS)

旗下品牌有大名鼎鼎的优衣库。

迅销集团股价从 2002 年触底就一路走上行趋势,到 2021 年涨幅超过 40 倍。

1999 年以前,公司更偏重产品低价,1999-2002 年间,不断强化低价优质理念,提升产品性价比,诞生了摇粒绒等明星单品,逐渐跑了出来并拥有一批消费群体。低价帮助优衣库发展,但长远来看过于辛苦。2004 年公司放弃绝对低价,强调产品的品质和功能性,打性价比,主要产品价格带上移,单店收入得到显著提升。

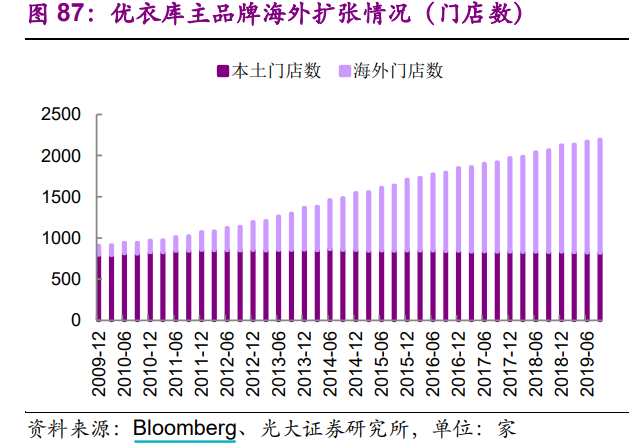

自 2010 年开始,面对本土市场增长趋缓、日趋饱和的情况,加速海外扩张力度,以中国市场为重点。2009-2019 年,本土门店数仅增长 3.2%,海外门店数增长 141.9%,中国门店数占海外门店的 51.6%。海外市场帮助优衣库保持持续增长。

日本的性价比领域跑出了很多企业,类似的还有无印良品 ,高性价比家具 nitori 控股(宜得利),平价眼镜零售商 Jins 等都通过抓住了日本消费者 “高性价比” 的消费需求。日本还发展出独具特色的零售模式,简小精悍的便利店如 7-11 便利店(Seven&I Holdings)、全家(FamilyMart),廉价药品及日用品零售的药妆店折扣店,如 Matsumoto Kiyoshi (松本清)、COSMOS PHARMACEUTICAL Corp(科摩思 )、Pan Pacific International Holdings Corp(唐吉坷德连锁折扣店)等。

二、老龄化直接相关的医疗医药

随着日本老龄化的进程,日本社会保障支出刚性上升,其中养老金支出就要占一半。养老里医药和医疗又是不可以避免地增长部分,不少企业凭借老龄化需求起家。

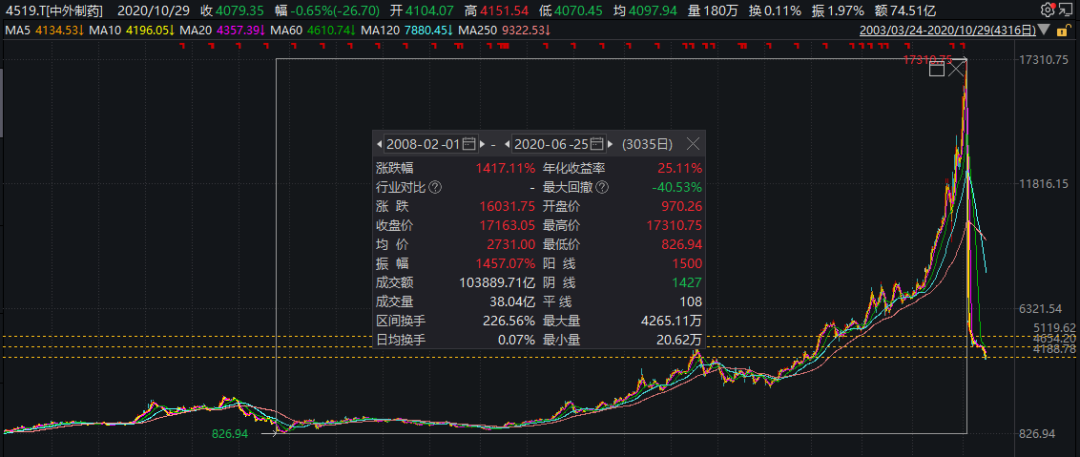

1、中外制药

中外制药从 2008 年的低位涨到 2020 的高位,涨幅超过 14 倍。

中外制药已有近百年的历史,由原中外制药(Chugai)和日本罗氏制药(Nippon Roche)合并而成,这两家公司分别于 1925 年和 1932 年在日本成立。1987 年 9 月,日本罗氏公司推出口服抗癌药物氟铁龙,两年半后年销售额达到 100 亿日元。

2002 年 10 月,罗氏获得了中外制药的多数股权,使其成为罗氏集团的一员。双方同意中外制药继续上市,并保持管理层的独立性。因此,中外制药不仅能够利用罗氏在销售和开发方面的协同效应,而且能够自主进行商业决策。

随着罗氏抗癌药物的加入,中外制药自 2008 年以来一直保持着日本肿瘤领域的第一份额,中外制药还拥有世界级的抗体工程技术和中型分子药物发现技术。

在医保政策改革的背景下,1980-90 年代大型公司多数增加了对研发的投入,日本本土新药占比提升,日本医药行业的竞争格局得到改善,包括中外制药在内的大公司间接受益。2000 年后,医保降费幅度趋缓,医药大板块开始受益。

和大部分创新药企业一样,中外制药凭借高研发投入,通过深厚的创新管线积累获取新药溢价,不断提升自己的竞争优势。

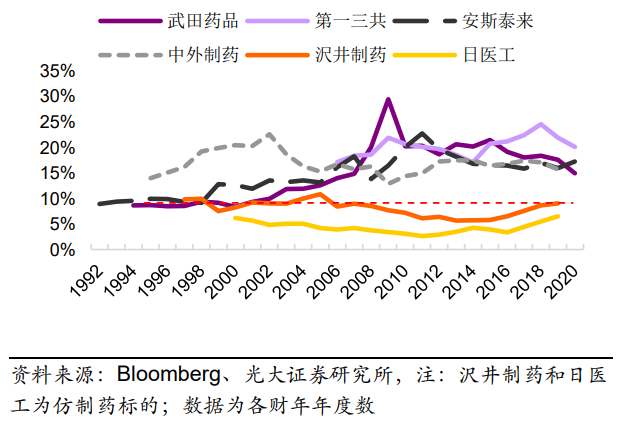

类似的企业还有武田制药、第一三共、卫材等。

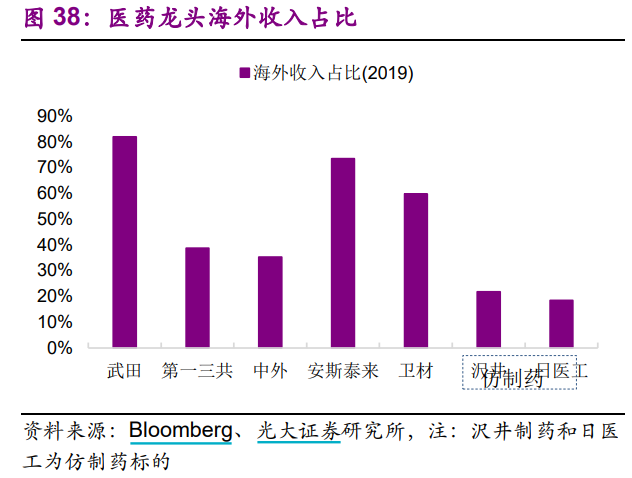

此外,这些龙头企业基本都有出海,与日本药品降价趋势相比,欧美市场药品价格持续上升。在日本起步,出海扩大收入。

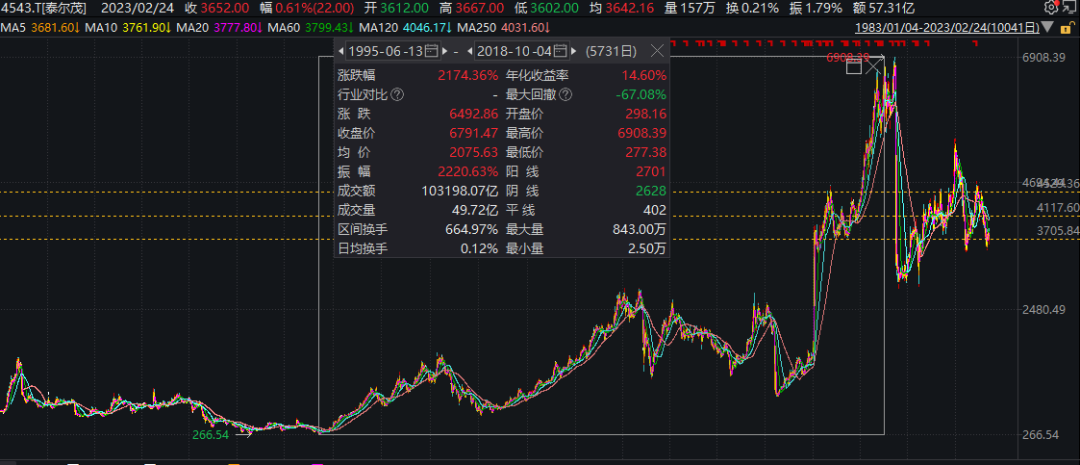

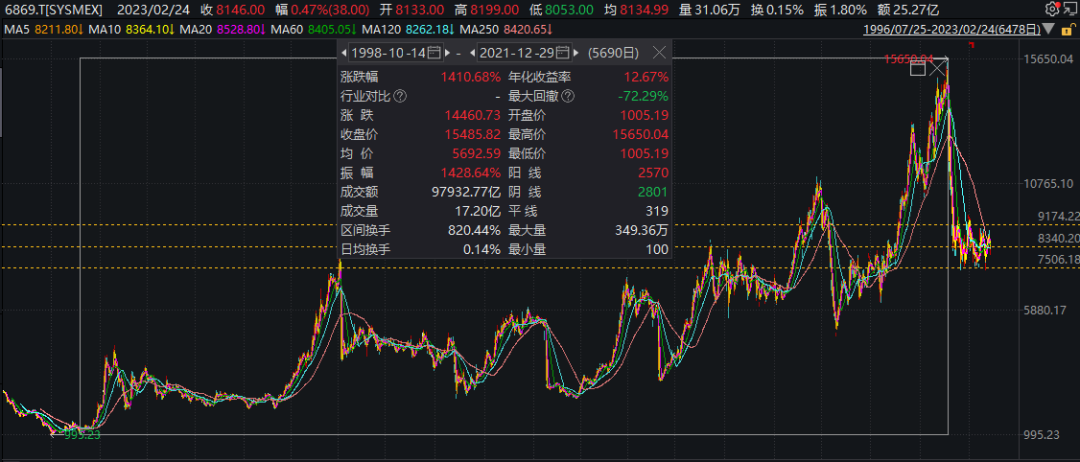

2、泰尔茂、希森美康 (SYSMEX)

泰尔茂和希森美康都是日本医疗器械领域的龙头企业,细分领域里在国际上都具备较强的竞争力。

泰尔茂公司在医疗器械领域多有建树,在院内医疗方面,导液管,人工心脏 / 肺脏等装置在世界范围内有较高的市场占有率;在家用医疗方面,体温计,血压计,尿检试纸等等在业界享有盛名。长期最大涨幅超过 20 倍。

希森美康在血液分析、凝血分析、尿沉渣分析领域处于世界领先地位,是全球著名的体外诊断 (IVD) 产品制造商。长期涨幅超过 14 倍。

医疗器械的背景和逻辑,与创新药相似。凭借持续投入研发,出海以及并购整合,长期保持领先优势。受益于老龄化在日本起步,逐渐扩张海外,取得更大的收入并超过国内市场。泰尔茂海外占比超过 70%,希森美康的海外收入占比近 85%。

三、劳动力缺失下,效率提升方向的高端制造

老龄化下,没有了人口红利,高端制造的科技方向去帮助生产,提高效率是经济转型的必然方向

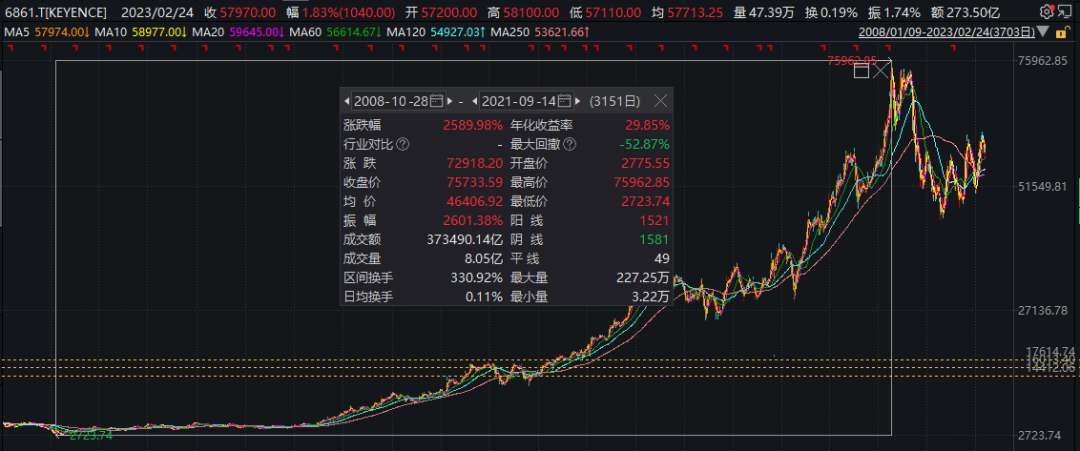

1、基恩士(KEYENCE)

基恩士成立于 1974 年,前身名为 Lead 电机公司,1986 年更名为 Keyence,意为 Key of Science。公司主营针对工业自动化领域的传感器、视觉系统、读码器、激光打标机、数字显微镜等系列产品,是自动化领域的绝对龙头。产品应用于电子 / 电气设备、汽车、机械等诸多行业。

基恩士于 1982 年完成自动线切割机业务的剥离,确认传感器为其主营业务。1987-1991 年,基恩士成长为传感器行龙头;1992-2015 年,公司借助在传感器领域深厚的技术积淀,成功将业务扩展至各类应用,2016 - 至今,基恩士在全球各地开设子公司。

基恩士新产品的 70% 为 “世界首创” 或者 “业界首创”。2011-2021,基恩士营收 CAGR 达 14.2%,领先自动化同行。近 9000 名员工,年收入 63 亿美元、超过 80% 的毛利率,40% 左右的净利率,市值超过千亿美元。

基恩士股价从 2008 年低位到 2021 年高位涨幅近 26 倍。

2、安川电机

安川电机做的是机器人的核心零部件,AC 伺服和变频器市场份额稳居世界第一。

20 世纪 80 年代日本劳动力资源不足、劳动力成本上升、产业需求结构的调整,日本政府政策的积极引导机器人产业快速发展。日本的安川电机与发那科在长期的沉淀之下,成为全球机器人 4 大家族的两位,份额与竞争力处于国际领先地位。

2013 年后海外市场对机器人需求提升,特别是来自中国的需求明显增长。安川电机来自亚洲营收从 2009 年的 828.3 亿日元到 2019 年的 1643.18 亿日元,叠加利润率以及毛利率的上升,为公司增加了巨大的营业利润。

安川电机股价从 2008 年的低位到 2021 年高位,涨幅超过 20 倍。

3、东京电子

科技自动化,半导体也是重要的一环,东京电子是日本半导体产业跑出的最大的公司。

东京电子成立于 1963 年,是日本最大、世界第三的半导体制造设备提供商,从事半导体制造设备和平板显示器制造设备的研发和生产。

日本的半导体工业在 20 世纪 80 年代达到了顶峰。到 1992 年,日本半导体行业的下滑,但世界其他地区的半导体行业却在上升。整个 20 世纪 90 年代,东京电子将他们的海外直销业务扩展到美国、欧洲、台湾和韩国。发展到现在,东京电子已经在全球创建了多个研发基地,海外收入占比近 90%。

东京电子每年研发投入都占到了营业额的 10% 以上,拥有 3 万件以上的专利,不断巩固自身竞争力。公司的产品几乎覆盖了半导体制造流程中的所有工序,在相应领域的市场占有率也比较高。其主要产品包括:涂布 / 显像设备、热处理成膜设备、干法刻蚀设备、CVD、湿法清洗设备及测试设备。截至 2019 年,东京电子的涂布设备在全球占有率达到 91%。另外,FPD 制造设备中,蚀刻机设备占有率达到 65%。其他设备的占有率也有相当的份额。

东京电子股价从 2008 年低位到 2022 年高位,涨幅近 30 倍。

日本的高端制造业出现了众多不错的公司,类似发那科、大金工业、岛津仪器、小松集团、久保田、SMC、日本电产等等。科技自动化虽然也是世界发展的方向,但对于老龄化程度较深的日本,迫切性要更强,发展的也较早。叠加日本制造扎扎实实的工匠精神,产品质量有口皆碑,受益于全球化,很多企业在国际上打出了竞争力,打开了成长的天花板。

四、总结

日本老龄化趋势开始的太早,所以社会和产业的演变趋势对于很多国家都具备参考意义。日本很多公司顺势而起,同时幸运地在世界类似进程前积攒了实力。虽然日本的市场很小,一些公司跑出优势的时候行业就快饱和了,但全球的市场很大,给了他们更大的舞台。

来源:丫丫港股圈 微信号:Victoria-hk-stocks

沒有留言:

張貼留言